2018/04/15

税理士への頼みごと|税理士 澤口洋輔のブログ(港北区日吉駅近くの澤口税務会計事務所)

申告書を作る以外に税理士は何ができるの?何を頼んでいいの?そんな疑問に答えてみようと2015年に書いたブログです。港北区日吉駅近くの「澤口税務会計事務所」では、これらのすべてに対応しております

time 2015/06/25

前回の【1】の続きです。

前回は、保険契約を”保険金を受け取るときにかかる税金”の視点から整理し最適化するポイントと手順を簡単に書きました。今回はもう少し詳しく、見直す必要がある保険契約とその見直しの検討手順について書いてみます。

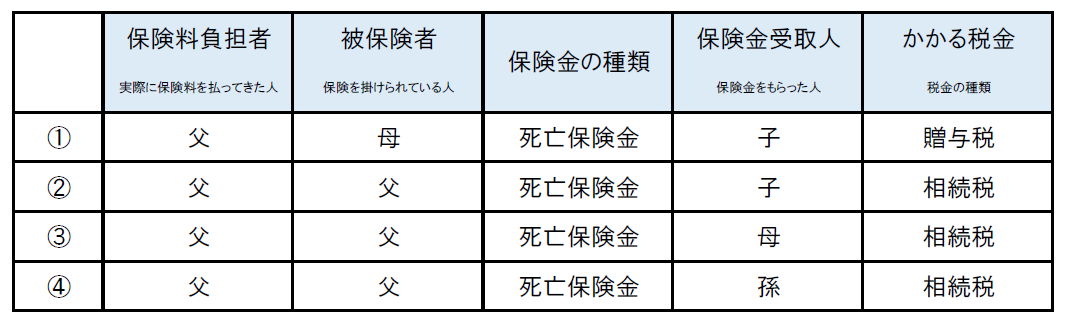

保険会社の方や税理士に手伝ってもらって、自分や親などの家族が加入している保険の証券を全て集めて、以下のような保険契約の内容を一覧リストにします。” 誰の口座から保険料は引落になっていて、誰が対象となるもので、どうなったら保険金が下りて、それを誰がもらうのか ”を整理します。そして、一番右の行に保険金受取時に係る税金の種類を書き入れます。

一通り整理ができたところで、一覧を眺めてみます。そして、その中にこの上記4種類があったら保険の見直しをする必要が高いです。もっとも、これだけに限るものでもありませんし、これらのケースでも見直し不要の場合もありますが、まずはじめに検討してみる対象として重要な契約形態です。

これら4種類を検討した結果、以下のように、上段の現状を受取人や保険料負担者を変更して下段の形にすると、保険金を受け取るときの税金が安くなり、保険を最適化できる場合があります。

例えば、②については父の相続税の試算(相続税の試算については、こちら!)を行って、子がもらう父の死亡保険金にかかる相続税を掴みます。その上で、もし保険料の負担者を子に変更した場合に、保険金にかかることになる所得税を試算してみます。保険金の額が高額で、かつ父の遺産が多いため相続税の税率が高い場合や子の所得が少なく所得税率が低い場合に、上段より下段の方が税金が安くなる結果になります。

この両者の試算を比べてみて、相続税より所得税の方が安い!となれば実際の契約変更にかかるという手順です。

そのほかのパターンについても、各々の状況を勘案して保険金をもらった時にかかる税金を試算すると、変更することが有利か否かが判明します。

このように保険を最適化するには、将来を予測して相続税・所得税・贈与税を見積もって計算する必要があります。それも、1人だけでなく複数の家族の分も計算対象にしなければいけないケースもあります。

保険契約の一覧を作成するだけでも、それなりの手間がかかる上での、この作業量ですので手間がかかり、なかなか一人ではできません。だから大半の方は保険を加入したまま、組み替えて最適化したりしていないのです。

ただ、放置したまま高額な税金がかかり手にする保険金が大きく目減りするのは、保険金をもらう人にとっても保険の掛け金をかけていた方にとっても無駄なことです。税理士はその仕事柄、保険証券についても大概理解ができますし、当然税金の試算は慣れたものです。普段からお付き合いしている税理士であれば、家族のことも良く分かっているでしょうから、全体を考慮して最適化を図るのに適任です。すぐに頼んで保険の最適化を図ることをお勧めします。

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]

more

2018/04/15

2015/07/27

2015/07/17

more

2018/04/15

2015/09/03

2015/08/25

2015/08/10

more

2018/04/15

2015/07/27

more

2018/04/15

2015/09/16

2015/08/20

2015/07/29

2015/06/24

2015/05/20

2015/05/19

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]