2018/04/15

税理士への頼みごと|税理士 澤口洋輔のブログ(港北区日吉駅近くの澤口税務会計事務所)

申告書を作る以外に税理士は何ができるの?何を頼んでいいの?そんな疑問に答えてみようと2015年に書いたブログです。港北区日吉駅近くの「澤口税務会計事務所」では、これらのすべてに対応しております

time 2015/07/09

毎月訪問するお客様には、前月の帳簿処理など確認したうえで前月末での「貸借対照表」「損益計算書」そして「資金繰り表」をもとに事業の現状を数字の面からご説明しています。その3つのシートの中で、もし1つしか説明する時間がないとしたら「資金繰り表」を選択します。

「資金繰り表」は、税務署や銀行に提出する決算書には含まれていませんので、意外と気にとめない経営者も多く、税理士も3つのシートの中で一番手間がかかるため端折りがちです。

ただ、「資金繰り表」は事業経営に必須な情報の宝庫です。そのあたり書いてみます。

黒字倒産とは、利益が出ているのに資金が不足となり倒産に至ること

毎月利益が出ていれば、その分毎月資金は増えていくはずだから不思議だと言われることもあるのですが本当にあります。

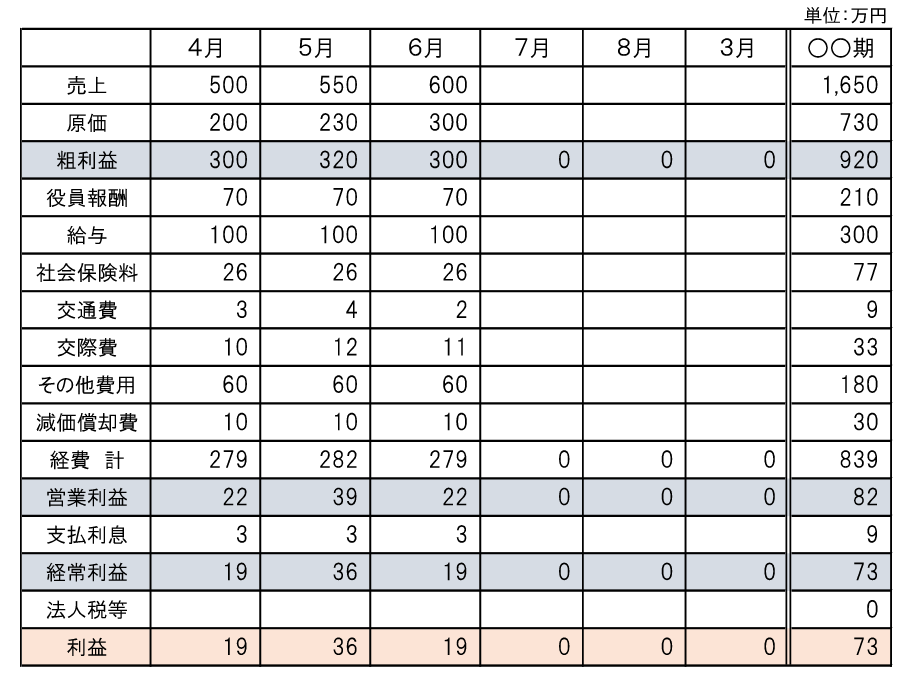

例えば、ある会社が当期3か月経過しました、「損益計算書」を月ごとで並べるとこんな感じです・・

一番下の行を見てください。毎月コンスタントに黒字です。「損益計算書」だけを見ていると、会社は今期は順調な滑り出しをしたなと思いがちです・・

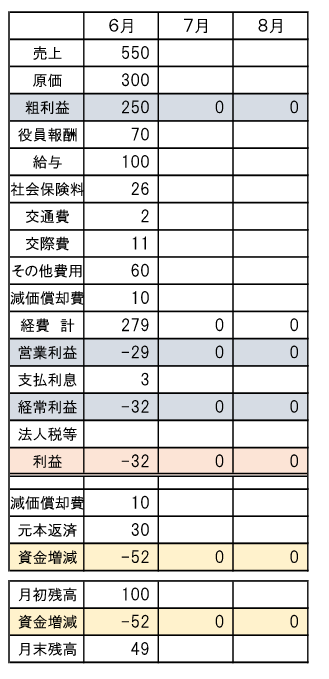

しかし、6月の「資金繰り表」を作成してみます。この会社の事情を詳しく聞いてみると、仕入れは現金・売上は当月分が翌月に入金され、又、借入金の元本の返済が月30万あるというのです。この事情を反映させて「損益計算書」から「資金繰り表」に組み替えて作成していきます。すると、こうなります・・

「資金繰り表」を作ってみると、黒字が続いていて順調!とは全く言えなくなります。最後の3行を見てください。月初(6月1日)のキャッシュ合計100万円が月末(6月30日)には49万円になっています。利益が出ているのに資金が不足していっています。これが、黒字倒産に繋がるのです。

このケースで「損益計算書」と「資金繰り表」で、大きく変化した原因は2つです。

1.売上は翌月入金で仕入は当月出金という取引形態

2.減価償却費に比べて借入金の元本返済額が多い

黒字倒産のリスクは、「損益計算書」だけを見ていても気づかないのです。これが「資金繰り表」の重要性です。

「資金繰り表」は重要です。そして、常に作成・説明してもらっておかないと、資金の動きはすぐにわからなくなります。

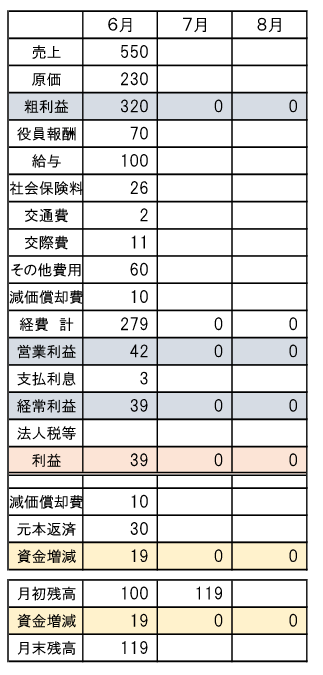

さきほどの会社が、もし売上は翌月入金で仕入も翌月出金という取引形態に変わったと仮定して作り変えてみます。

また、最後の3行を見てください。月初(6月1日)のキャッシュ合計100万円が月末(6月30日)には119万円に増えています。仕入の出金が翌月になっただけで、資金繰りは全く反対のプラスに転じたのです。このような目まぐるしく変化する資金の動きを経営者の感覚だけで掴むのは、なかなかしんどいのではないでしょうか。

前月の「貸借対照表」「損益計算書」に加えて「資金繰り表」を、翌月になったらできる限り早く作成・説明してもらうことで、前月の資金の動きを掴むことが大切です。

そして「資金繰り表」にある程度慣れたら、将来の資金の動きの予測にも使っていけます。

上記の表の、今月7月で判明している数字を都度入力していくのです。例えば、売上は翌月入金なので「損益計算書」の6月売上の数字が「資金繰り表」の7月に入ります。この作業をしていくと、7月31日を迎える以前に、ある程度の資金の残高予測が可能となるのです。

実は、この「資金繰り表」の作成は社内に経理部があるような会社はほぼ全てやっています。やっていないのは、人的余裕のない中小企業だけなのです。しかし、潤沢な資金などない黒字倒産のリスクを抱える中小企業こそ「資金繰り表」からの情報が必要です。社内でやりきれない「資金繰り表」の作成・説明は、どんどん税理士に頼んでみましょう。

「資金繰り表」で資金繰りが悪化していることがわかったら、その改善を図る方法を考えなければいけません。そのときの話は、こちら!

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]

more

2018/04/15

2015/07/27

2015/07/17

more

2018/04/15

2015/09/03

2015/08/25

2015/08/10

more

2018/04/15

2015/07/27

more

2018/04/15

2015/09/16

2015/08/20

2015/07/29

2015/06/24

2015/05/20

2015/05/19

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]