2018/04/15

税理士への頼みごと|税理士 澤口洋輔のブログ(港北区日吉駅近くの澤口税務会計事務所)

申告書を作る以外に税理士は何ができるの?何を頼んでいいの?そんな疑問に答えてみようと2015年に書いたブログです。港北区日吉駅近くの「澤口税務会計事務所」では、これらのすべてに対応しております

所有している土地の上に賃貸物件を建てるという相続対策は、建てたあとで時間が建つほど節税効果が消えていくことはこちら!で書きました。

それでは、50代・60代などまだまだ相続まで時間がある場合にはどうしたら良いのか?そんな場合には、新会社を作ることを検討してもらいましょう!このあたりのことを書いてみます。

一番ポピュラーな方法としては、こんな感じです。

1.その土地を所有している人又はその子などが株主になって会社を設立する

2.その会社が銀行などから建築にかかる費用を借入する

3.その新会社名義で賃貸物件を建築する

4.建築後は、会社が貸主として住人を募集し家賃収入は会社の売上となる

5.会社は売上から、土地の所有者に地代を払う

6.さらに余った売上を、家族に給料として支給する

細部に色々なパターンがありますが、こんな形でスタートします。

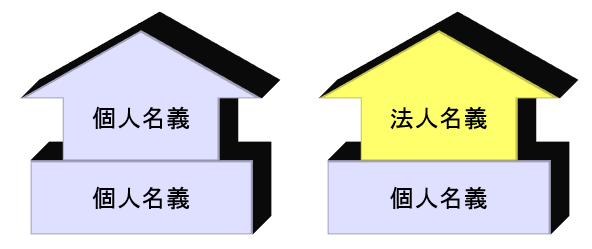

左の通常ケースと異なり、右のように土地と建物の所有者が分かれることになります。

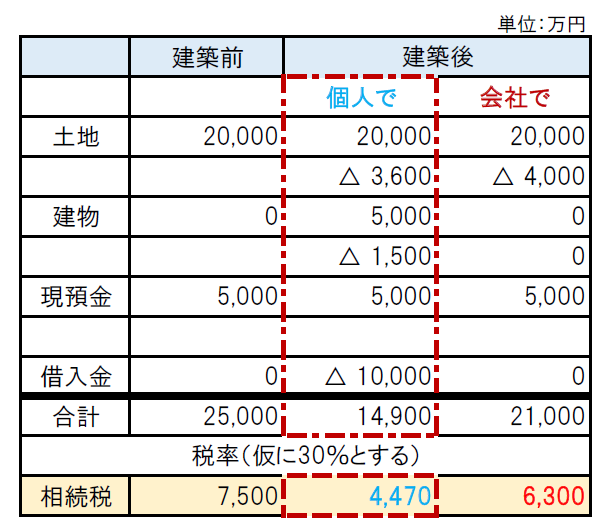

では、具体例でシミュレーションしてみます。

土地2億円・現預金5000万円を持っている方が、その空いている土地に1億円を借入して賃貸アパートを建てた場合です。通常の個人で建てた場合と新会社を設立した上で会社名義で建てた場合を比較してみます。

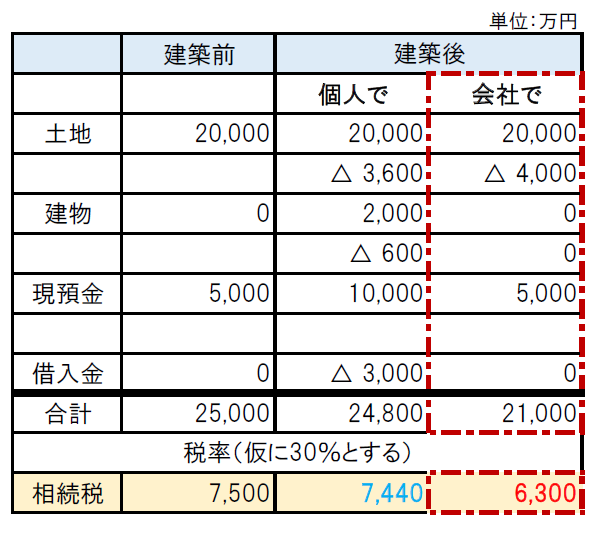

まずは、建築してすぐに亡くなった場合の相続税額のシミュレーションです。

通常の個人でアパートを建てた場合には、建築前の相続税7,500万円が4,470万円と大きく節税になります。

他方、会社を設立して会社名義で建てた場合には・・・

建築前の相続税7,500万円が6,300万円と節税にはなりますが、個人で建てた場合と比べると節税効果は負けてしまいます。

こう比較すると、相続税の節税効果を考えると手間をかけて会社を作ったりせずに、個人で建てれば良い!となりそうです。しかし、この相続の節税効果を長い目で見てみると一概にそうは言えないケースもあります。

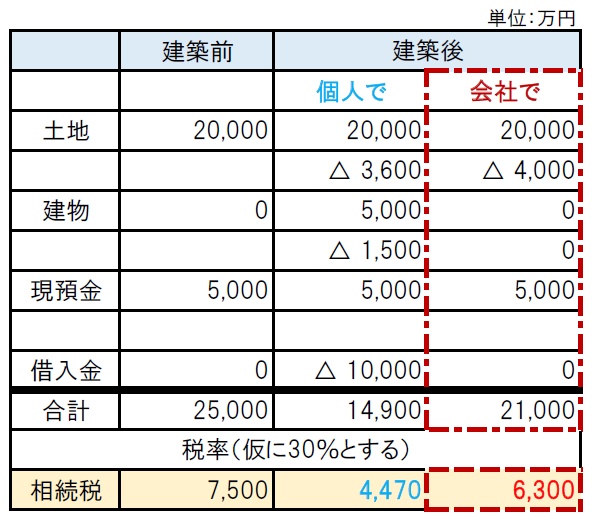

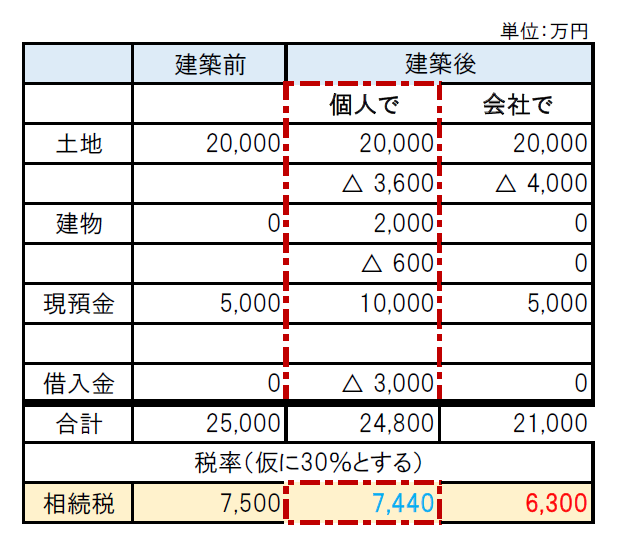

例えば、建築したのが60才でその後85才で亡くなった場合の25年後の相続税額のシミュレーションをしてみます。

25年が経過する中で、建物の評価が少しずつ低下したり・家賃収入によって現預金が増えたり・建築費のローンの返済が進んだりしますので、財産の金額は変化していきます。

それらを加味してシミュレーションをすると、25年後の相続税額は7,440万円となり、相続税の節税効果はほぼ消えてしまいます。(詳細はこちら!)

他方、会社名義で建てた場合の25年後の相続税は・・・

25年が経過しても、相続税の節税効果は維持されます。建物が会社名義なので、家賃収入も会社のものなので、財産の金額が大きく変わることがないからです。

25年後の相続税の節税効果を考えると、個人で建てるよりも会社を設立して建てた方がよい!ということになるのです。

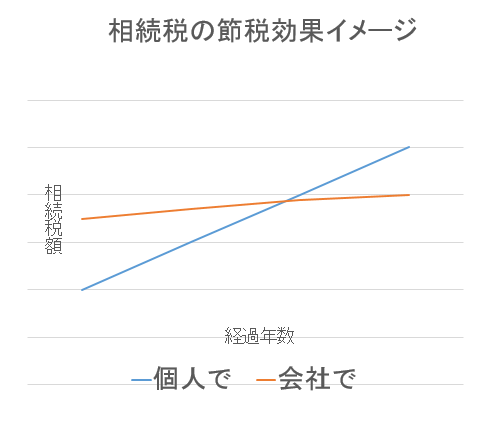

2つのパターンでの相続税の金額を比較すると、こんなイメージになります。

1.(青い線)個人で建てた場合では、相続税が建てた直後にぐっと安くなり、年数の経過とともに相続税が上昇していきます

2.(赤い線)会社で建てた場合では、相続税が一定程度安くなり、その後年数が経過してもその相続税が維持されます。

この傾向があるので、相続までまだまだの方については、会社名義で建てることを検討してみる必要があるのです。

つまり、50代・60代の方が相続対策として賃貸物件を建てる場合には、この青と赤のラインの交差するタイミングの前と後、どちらで相続が発生する可能性が高いのかをシミュレーションしてもらうのです。

これらのシミュレーションはすこし手間がかかります。ただ、相続税の節税対策として不動産建築を検討する場合には、是非この検証をして、より節税効果の高い方法を探ってもらうべきです。

今回シミュレーションしてみた具体例はあくまで1事例です。みなさまの具体的事情を勘案して、どちらがより効果が高いのか検討してもらいましょう。

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]

more

2018/04/15

2015/07/27

2015/07/17

more

2018/04/15

2015/09/03

2015/08/25

2015/08/10

more

2018/04/15

2015/07/27

more

2018/04/15

2015/09/16

2015/08/20

2015/07/29

2015/06/24

2015/05/20

2015/05/19

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]