2018/04/15

税理士への頼みごと|税理士 澤口洋輔のブログ(港北区日吉駅近くの澤口税務会計事務所)

申告書を作る以外に税理士は何ができるの?何を頼んでいいの?そんな疑問に答えてみようと2015年に書いたブログです。港北区日吉駅近くの「澤口税務会計事務所」では、これらのすべてに対応しております

法人税は会社が黒字だとかかる税金です。赤字の場合にはかかりません。一方で、会社が赤字でもかかる税金があります。消費税・地方税の均等割というのが代表格です。

赤字でもかかる税金は、事業資金に余裕のないなかで納めなければならず資金繰りに苦労される会社も多いです。できるかぎり圧縮・節税を考えるべきです。このうちの地方税の均等割の節税について書いてみます。

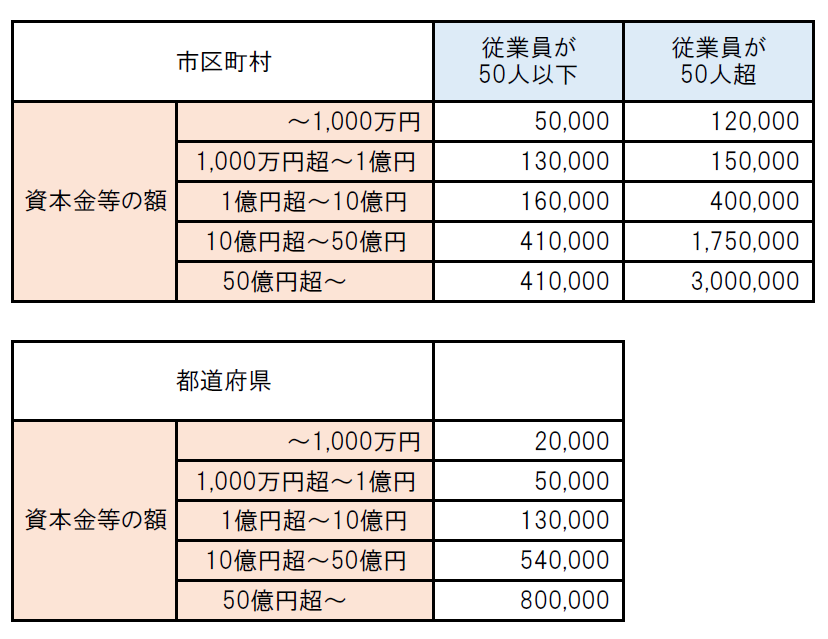

地方税の均等割とは、会社の黒字・赤字の業績に関係なく、会社の資本金と従業員数に応じて税額が決まっています。その地域に会社を構える場所代と考えるとよいです。具体的な税額は次の表で決まります。例えば、資本金等の額が3,000万円で従業員が10名の会社であれば、市区町村の均等割が130,000円・都道府県の均等割が50,000円で合計180,000円となります。これが赤字のときでもかかってくる均等割という税金です。

この均等割をどうやって節税するか?選択肢としては、資本金を下げるか又は従業員を少なくするかのどちらかです。ギリギリ50人超の場合には後者の検討の余地もあるかと思いますが、節税手法としては資本金等の金額を下げるという手法、具体的には「無償減資による節税」です。

無償減資による節税とは、資本金を損失補填するため繰越利益剰余金に振り替えることで、資本金等の金額を下げ、結果として均等割の節税になるというものです。平成27年改正により、新たに認められた手法です。

決算書を確認してみてください。2つの条件を満たせば、この節税手法をとることを検討する余地があります。

① 資本金等の金額が、1,000万円超である

② 繰越利益剰余金がマイナスであること

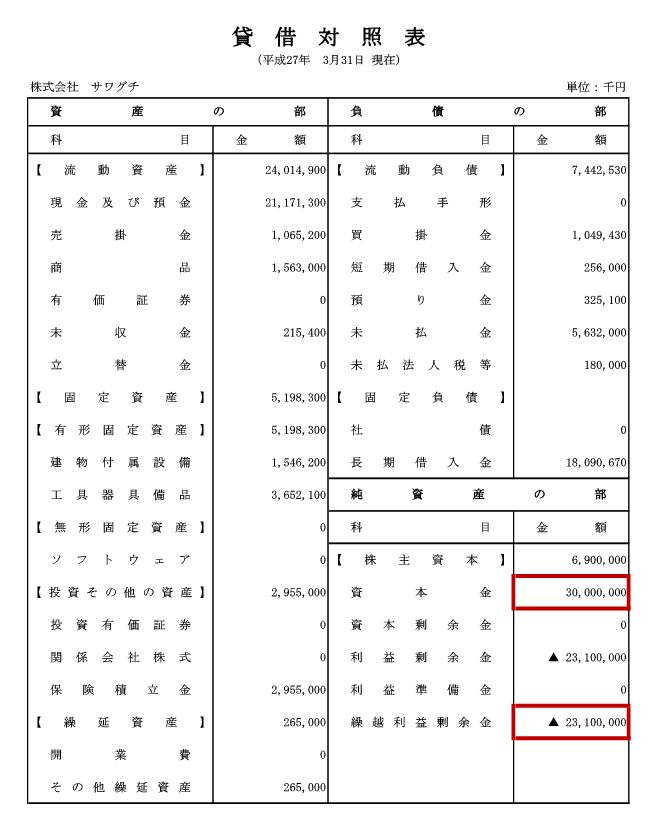

㈱サワグチで検討してみます。赤枠の資本金は3,000万円で①の条件を満たします。下の赤枠の繰越利益剰余金も-2,310万円と②の条件満たします。

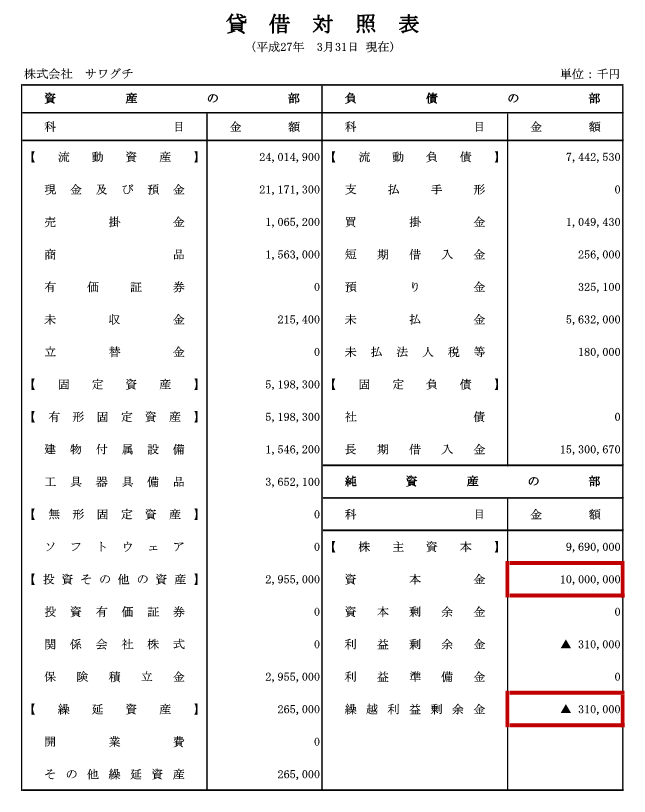

この㈱サワグチで、資本金が1,000万円になるように繰越利益剰余金に振替を行います。行った結果がこうです。

資本金の金額が、損失補てんのための無償減資により1,000万円となりました。資本金から2,000万円マイナスし、その2,000万円を繰越利益剰余金にプラスしたのです。

この処理によって、毎年の均等割が下がります。上の税額表で確認してみてください。資本金が3,000万円の場合は、市町村・都道府県ともに上から2段目の130,000円・50,000円の合計180,000円でしたが、無償減資により資本金が1,000万円ということは、1段上がり50,000円・20,000円の合計70,000円となります。

では、条件を満たせば100%減資すべきとは言えません。減資にもデメリット・費用などあります。

資本金は以前に比べれば信用力の指標としての役割が小さくなりましたが、それでも詳しい経営実態が分からないような場合には、「御社の資本金はいくらですか?」と聞かれて、資本金の多い方が信用されることがまま見られます。

減資は、この点でマイナスがあるといえます。

減資をするには登記が必要です。この登記に先立って株主総会で決議したり、公告と呼ばれる手続きを経なければいけないなど、2カ月程度かかります。

費用についても、登記業務なので司法書士さんにお願いすると、通常20万円程度はかかります。

先の㈱サワグチで考えると、無償減資で税金が110,000円の節税できます。その後、2度目の決算を迎えれば110,000円×2回=220,000円の節税になり、司法書士さんに支払った費用も越えて、減資したメリットが出てくることになります。

あとは、株主の意向や取引先の信用などに配慮して検討することになります。実行することが決まれば、均等割の税額は決算日の資本金等の額を基準にしますので、その日までに減資を確定させる必要があります。決算日ギリギリにはじめても間に合いません。2か月程度の余裕をもったスケジュールを検討してもらいましょう。

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]

more

2018/04/15

2015/07/27

2015/07/17

more

2018/04/15

2015/09/03

2015/08/25

2015/08/10

more

2018/04/15

2015/07/27

more

2018/04/15

2015/09/16

2015/08/20

2015/07/29

2015/06/24

2015/05/20

2015/05/19

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]