2018/04/15

税理士への頼みごと|税理士 澤口洋輔のブログ(港北区日吉駅近くの澤口税務会計事務所)

申告書を作る以外に税理士は何ができるの?何を頼んでいいの?そんな疑問に答えてみようと2015年に書いたブログです。港北区日吉駅近くの「澤口税務会計事務所」では、これらのすべてに対応しております

事業の業績もここ何年と安定し変わらないので、役員報酬もずっと同じ金額でという方がいます。

しかし、この数年の法人税や所得税の改正・社会保険の加入義務の徹底など、外的な変化が起きているため、もし税金や保険料など会社と個人の財布から外に出て行ってしまう金額を圧縮したいのであれば役員報酬を変更した方が良い可能性があります。このあたりのこと書いてみます。

役員報酬は、経費として認められる要件が厳しく決められています。これは、決算が近くなって想定より大きな利益になり税金が高いと分かったらドカンと役員報酬を増やして利益を減らして法人税の節税をしてしまうというようなことを防止しようというものです。

役員報酬は、新たな期がスタートしたら3か月以内に決めなければいけません。3月決算の会社ならば、6月の役員報酬から新たに決めた金額で払わなければならず、12月頃に今期は利益が出そうなので新しい増額した役員報酬を払い始めても、その増額分は経費として認めてくれません。

期がスタートしてから3か月以内で決めた役員報酬は、期の途中で変更してはいけません。今期はこれでいこうと決めた役員報酬を、会社の業績を見て変更しても、その変更分は経費として認めてくれません。

※①・②に反する役員報酬でも例外的に経費として認められるものがありますが、ここでは割愛します。

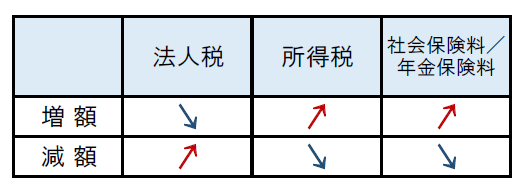

役員報酬の増額した場合の影響は、このようになります。下図も合わせて確認してみてください。

①【役員報酬を増額】⇒【経費が増える】⇒【会社の利益は減る】⇒【利益に税率を掛けて計算する法人税は減る】

②【役員報酬の増額】⇒【役員個人の所得が増える】⇒【所得に税率を掛けて計算する所得税・住民税が増える】

③【役員報酬の増額】⇒【社会保険料や厚生年金保険料は増える】参考:社会保険料等の料率表。

役員報酬の減額をした場合の影響は、逆にこうなります。

①【役員報酬を減額】⇒【経費が減る】⇒【会社の利益は増える】⇒【利益に税率を掛けて計算する法人税は増える】

②【役員報酬の減額】⇒【役員個人の所得が減る】⇒【所得に税率を掛けて計算する所得税・住民税が減る】

③【役員報酬の減額】⇒【社会保険料や厚生年金保険料は減る】

会社と個人の財布から出て行ってしまう税金(法人税・所得税)と社会保険料等を最も少なくする役員報酬の金額はいくらなのか?これは、役員報酬の改定による影響を実際にシミュレーションしてみることで算出することが可能です。

数年前までは、実はある程度高額な給料になるまでは所得税より法人税の税率の方が高かったために、シミュレーションせずとも最適な役員報酬を計算するのはカンタンでした。社会保険に入っていない会社であれば、会社が損益トントンになる役員報酬の金額=最適な役員報酬でした。

しかし、法人税や所得税の改正により両税金の税率差は縮まりました。シンプルな基準だけでは最適な役員報酬が計算できなくなりました。また、社会保険の未加入の会社も監督官庁から加入しなさいという指導が厳しくなっており、加入後は社会保険料等の金額も加味する必要がでてきました。

そこで、現状では具体的に役員報酬がいくらだったら、法人税いくら・所得税いくら・保険料いくら・・・というように、実際に電卓に入れてみて何パターンかシミュレーションをすることが必須になっています。

今後、新しい期の役員報酬を決めていく際には、このシミュレーションを頼みましょう。そして数値をキチンと説明してもらい最適な役員報酬を提示してもらうのです。

そのデータをたたき台にして、さらに色々な事情を考慮して役員報酬を決定します。例えば、税金等の最も安い最適な役員報酬であっても、あまりに低額な役員報酬は役員個人の社会的信用へ悪影響がありますし、会社の内部留保を厚くしたいなどの事情があれば高額な役員報酬は避けることになります。

新しい期のスタートには、「税金等の最も安い最適な役員報酬のシミュレーション」と「事業におけるその他の事情」、すべてをトータルに検討した上での役員報酬の決定を、税理士にお願いしましょう。

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]

more

2018/04/15

2015/07/27

2015/07/17

more

2018/04/15

2015/09/03

2015/08/25

2015/08/10

more

2018/04/15

2015/07/27

more

2018/04/15

2015/09/16

2015/08/20

2015/07/29

2015/06/24

2015/05/20

2015/05/19

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]