2018/04/15

税理士への頼みごと|税理士 澤口洋輔のブログ(港北区日吉駅近くの澤口税務会計事務所)

申告書を作る以外に税理士は何ができるの?何を頼んでいいの?そんな疑問に答えてみようと2015年に書いたブログです。港北区日吉駅近くの「澤口税務会計事務所」では、これらのすべてに対応しております

time 2015/06/01

固定資産税は、市町村の税収の半分を占める税金であり1人ごとの負担額も高額です。しかし、所得税のようにこちら側で計算して払うのではなく、役所の側で計算して納付書を送ってくる仕組み上、あまり意識されない税金です。納付書が送られてきたら、高いなぁ~と思いながら、そのまま払っているというのが実態です。

ただ、役所が間違って実際よりも高い固定資産税になっていることがあります。手続きを踏めば今まで払ってきた分が還付されたりするケースも。ポイントを書いてみます。

納税義務者:毎年1月1日に不動産(土地・建物)を所有している人

税率:土地建物の評価額 × 1.4%

納付期限:通知書が5月~6月に送付され、納付期限は4回に分けて納付

役所が間違っている可能性のあるポイントは「土地建物の評価額」です。その中でもよくあるシンプルなケースが、住宅の敷地になっている土地についてです。

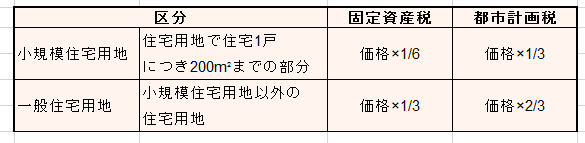

住宅に利用している土地については、その必要性に鑑みて特例により固定資産税が軽減れます。以下の通り、200㎡(約60坪)については1/6になります。

この軽減が適用されるべき土地なのにされていない、つまり最大6倍の固定資産税を払っているケースがあるのです。よく起きるのがこんなときです。

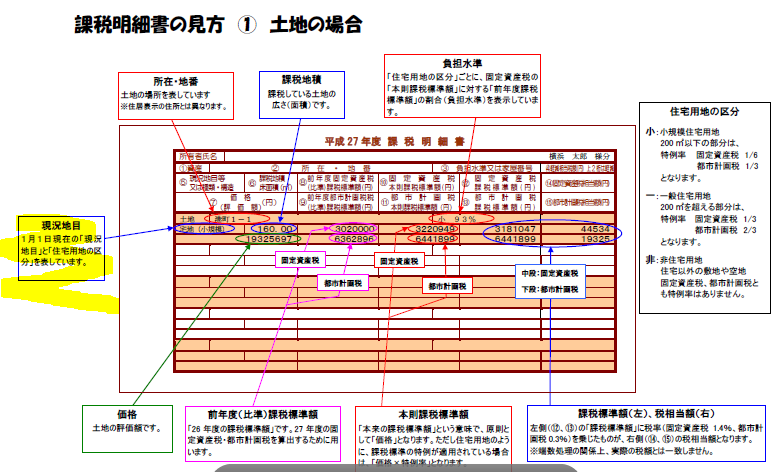

以前は1F店舗/2F住宅として利用していたが、その後お店を辞めて住宅専用として利用している場合に、市役所に「住宅用地異動申告書」を提出していないと、全部が住宅敷地に変わっていると役所が認識しておらず以前のままの高い税額となっているケースがあります。以下のような、送付された明細の現況地目を確認すると分かるでしょう。(画像をクリックして蛍光色をつけた部分を参考にして下さい)

誤りが分かった場合は、市役所で所定の手続きをとれば過大に納めていた分が還付されます。

住宅の土地以外でも誤っているポイントがあります。役所も最終的には人間が処理していますので、どうしても人為的なミスが発生します。必ず毎年春に1度は明細が届きますので、年に1度は税理士事務所にチェックを頼むというのがベストかと思います。

♦♦事務所では・・♦♦

固定資産税は毎年課税されるコストです。1年分の誤りの金額がたとえ少額であっても積もっていきます。初めてのお客様にはスタート時に、その後は毎年通知時期に確認サービスを行っております。もし誤りが判明すれば、役所への還付手続きも代行します。

≡開業まで、あと30日 本日の開業準備≡

ブログ更新/HP作成/オフィス家具検討

≡編集後記≡

開業まで1か月となりました。万全のスタートとなるよう、ラストスパートを駆けてます。

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]

more

2018/04/15

2015/07/27

2015/07/17

more

2018/04/15

2015/09/03

2015/08/25

2015/08/10

more

2018/04/15

2015/07/27

more

2018/04/15

2015/09/16

2015/08/20

2015/07/29

2015/06/24

2015/05/20

2015/05/19

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]