2018/04/15

税理士への頼みごと|税理士 澤口洋輔のブログ(港北区日吉駅近くの澤口税務会計事務所)

申告書を作る以外に税理士は何ができるの?何を頼んでいいの?そんな疑問に答えてみようと2015年に書いたブログです。港北区日吉駅近くの「澤口税務会計事務所」では、これらのすべてに対応しております

time 2015/06/17

会社や個人事業者の有効な節税策に「経営セーフティ共済」への加入があります。特に、大幅な黒字になりそうな場合に駆け込み的に節税したいと考えたときに、すぐに提案されるものです。そして、その効果も大きいです。ただ、共済加入前にある程度先を見越して検討しないと損してしまうこともあるので注意が必要です。そのあたりを書いてみます。

経営セーフティ共済とは、独立行政法人が運営しているもので、中小企業等が取引先の倒産により連鎖倒産することを防ぐことを目的とする制度です。毎月5,000円から200,000円の共済掛金を加入者が決めて払い込んで最大800万円まで積み立てていくものです。

◎ 制度加入のメリットはこんなところです。

1.連鎖倒産が危惧されたら即借入ができる・・・連鎖倒産を防ぐため、取引先が倒産して売掛金が回収できなくなった場合には、その損害額を補てんするため納付済みの共済掛金の10倍まですぐに借入できる。

2.取引先が倒産していなくても借入できる・・・臨時に事業資金が必要な場合に、納付済の共済掛金の最大95%まで借入できる。

3.納付した共済掛金が全額経費となり節税できる・・・納付した掛金の全額が納付した期の経費となるため、事業のリスクに備えつつ節税もできる。

4.3年4か月以上納めた場合、解約すると掛金が全額が戻ってくる・・・納付した掛金は毎月積み立てられ、もし任意解約した場合には、1年以上で80%・2年以上で85%・2年半以上で90%・3年以上で95%・3年4か月以上で100%戻ってきます。

◎ この制度に加入できるのは、一定の要件を満たした中小企業又は個人事業者です。詳細はこちらでご確認ください。中小機構ホームページ

では、この制度への加入でどれくらい節税が図れるのか?検証してみます。

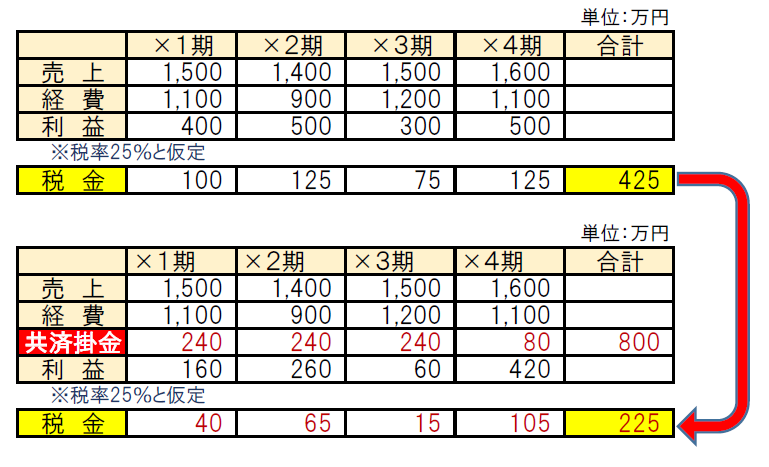

ある会社が毎年黒字が続いているため、経営セーフティ共済への加入を検討しています。上段が加入前の状態です。×1期~×4期の合計で425万円の税金を納めることになります。

下段は加入後の状態です。毎月満額の20万円の共済金を積立した場合、年間の積立額は240万円となり、それが全額経費として追加されます。結果、その分だけ利益が減り税金も、×1期~×4期の合計で225万円となります。よって、425万円と225万円の差額、200万円の節税が図られたことになります。

では、この節税策で気を付けるポイントはどこにあるか?それは、積み立てた掛金をもらうときにあります。

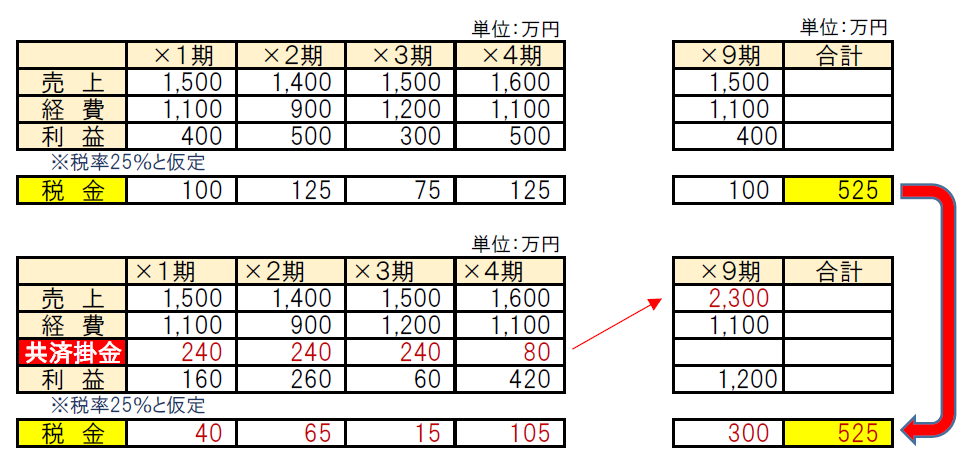

前述のケースで、×9期に積み立てた800万円を解約してもらったとします。3年4か月以上積み立てているので全額戻ってきます。この解約金は、会社や個人の売上・収入とみなされるので、売上にプラス800円が加算されます。とすると・・

通常通り黒字となる×9期に解約金をもらってしまうと、せっかく×4期までに節税された200万円が結局×9期で取り戻される結果になってしまうのです。「セーフティ共済が税金の先延ばしにすぎない!」と言われるのは、このケースを想定しています。これではトータルで考えると節税になっていないことになります。

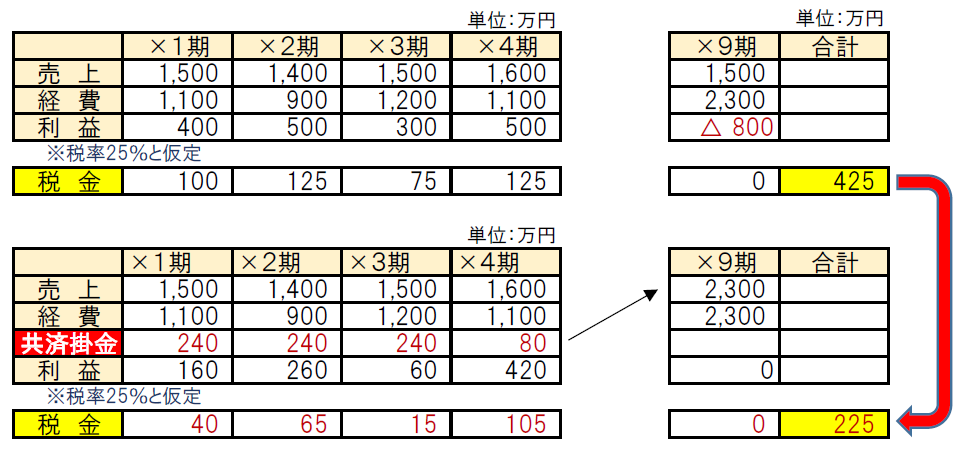

そこで節税効果を守るため、解約金をもらうときは、そのもらう期を赤字となるように設定します。例えば、×9期に役員の一人が退任して退職金を支給したりして経費を増やし、×9期は解約金をもらう前では、800万円の赤字とします。すると・・

元々の赤字800万円に解約手当金800万円が加わっても、黒字とはならずに×4年までの節税が取り戻されることがありません。こうすれば、200万円の節税効果が守られるのです。

経営セーフティ共済での節税を考える際には、近々の節税に目が行きがちですが、その共済解約金をもらうベストなタイミングをどう設定できるか?まで税理士に検討してもらいましょう。

追記:どうせ定期預金に積んでしばらく使わない800万円があるなら・・と、この節税策を提案することが多いです。商売に800万円投じて得られる利益 vs 使わないので共済に積んで得られる節税200万円 という視点で検討しています。また、小規模企業共済とダブルで積み立てる個人事業主の方も多いです。こちらをご参考に!

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]

more

2018/04/15

2015/07/27

2015/07/17

more

2018/04/15

2015/09/03

2015/08/25

2015/08/10

more

2018/04/15

2015/07/27

more

2018/04/15

2015/09/16

2015/08/20

2015/07/29

2015/06/24

2015/05/20

2015/05/19

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]