2018/04/15

税理士への頼みごと|税理士 澤口洋輔のブログ(港北区日吉駅近くの澤口税務会計事務所)

申告書を作る以外に税理士は何ができるの?何を頼んでいいの?そんな疑問に答えてみようと2015年に書いたブログです。港北区日吉駅近くの「澤口税務会計事務所」では、これらのすべてに対応しております

time 2015/05/29

小規模企業共済制度は独立行政法人が運営しているもので、個人事業主の退職金準備を目的しているものです。私のような自営業者が毎月掛金を支払って、いざ廃業というときに共済金として掛金合計+アルファを受け取れるというものです。会社勤めでない人にとっては安心な制度ですし、かつ大変シンプルな所得税や相続税の節税手法です。なにか節税できないかな?と思ったら、スタートに検討してもらうべきです。ポイント書いてみました。

○ 掛金について

・毎月月額1千円~7万円(最高年額84万円)/月払・半年払・年払の選択

○ 共済金等について

・受取事由により金額が異なる

○ 加入資格について

・「小規模企業」に該当するか、従業員数などの要件がある。

○ 共済掛金の取扱い

・その年に支払った掛金全額を小規模企業共済等掛金控除として、所得から控除できる

○ 共済金受取時の取扱い

・事業廃止・退職して受取った場合・・・退職所得として所得税がかかる

・死亡して遺族が受取った場合・・・死亡退職金として相続税がかかる

・解約して受取った場合・・・退職所得または一時所得として所得税がかかる

詳細については、中小機構のHPをご確認してください。http://www.smrj.go.jp/skyosai/

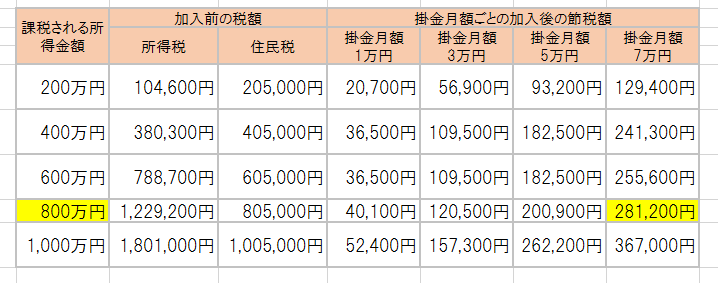

では、支払った掛金が所得から控除できる結果として、毎年どれくらいの所得税の節税になるかシミュレートしてみます。以下の通り、所得800万円の人が毎月退職金の準備として定期積立する代わりに掛金(年84万円)を支払ったら、年281,200円税金が安くなります。

年間84万円を貯金して利息28万円もらっていると考えれば、定期積立より得であることが分かると思います。ただ定期積立と違って、必要が生じて早期に解約することになった場合に損をするケースがありますが。。

死亡して遺族が受取った共済金は、死亡退職金として相続税の対象になりますが、法定相続人1人当たり500万円までは非課税という扱いになります。

例えば、不動産オーナーが死亡するまで毎年84万円の掛金を20年続けていて、1700万円の共済金を遺族(妻と子供3人)が受取った場合。死亡退職金として全額非課税として相続税がかからないのです。毎年定期預金に積立して1700万円あった場合は全額課税されて、相続税20%だったら340万円も相続税がかかることと比較すると、大きな節税となります。

このように小規模企業共済は、制度の目的である退職金準備だけでなく、加入するだけで節税も図れる有効な制度です。ただ、商売の現状によっては自由な手元資金を持っておくべきであったりなど、状況は人それぞれです。商売の現状・今後の見通し・財産の状況など、全体を見て加入の検討をしてもらいましょう。

♦♦事務所では・・♦♦

小規模共済の加入状況は、新たなお客様には必須事項として確認し、未加入の場合には、加入のメリット・デメリットの資料をお渡しします。加入の際の手続きについてもお任せ下さい。

≡開業まで、あと33日 本日の開業準備≡

ブログ更新/提携予定の弁護士と打ち合わせ/

≡編集後記≡

学生時代の友人と今後の仕事について打ち合わせました。私は中央大学卒なので、法律家になった友人が多いです。飲み友達が、今後は仕事の頼もしいパートナーです。

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]

more

2018/04/15

2015/07/27

2015/07/17

more

2018/04/15

2015/09/03

2015/08/25

2015/08/10

more

2018/04/15

2015/07/27

more

2018/04/15

2015/09/16

2015/08/20

2015/07/29

2015/06/24

2015/05/20

2015/05/19

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]