2018/04/15

税理士への頼みごと|税理士 澤口洋輔のブログ(港北区日吉駅近くの澤口税務会計事務所)

申告書を作る以外に税理士は何ができるの?何を頼んでいいの?そんな疑問に答えてみようと2015年に書いたブログです。港北区日吉駅近くの「澤口税務会計事務所」では、これらのすべてに対応しております

事業を会社として行っている社長に、「いまの事業の状態で生活費っていくらまでなら使って大丈夫?」と質問されることはあまりありませんが、個人で事業を行っている方、特に不動産オーナーは、この悩みをお持ちでよく質問されることがあります。この悩みの生じる原因と対策を書いてみました。

なぜ、法人形態と個人形態でこの差が生じるのか。まず、会社経営者は役員報酬という枠をあらかじめ決めなければならず、その事業からで生じる利益のうち生活に回すのはこれだけ!という金額がカチッとしているのに対して、個人形態ではこの枠が曖昧で、事業の財布と生活費の財布が口座は実態としては同じという面が影響しています。

事業の通帳の様子を見ながら引き出したり、経験則上これくらいだろうという金額を決めて月に何度か生活費用の口座に移動しているのではないでしょうか。

しかし、ここに事業が好調だったり低迷したりと、その変化も重なると「いったい適正な生活費の限度はいくらなのか?」という悩みにぶつかります。

この悩みの極限にいるのが、規模の大きい不動産オーナーです。

通帳を見ると、家賃収入が何十件も入金される・管理料が何件も出金される・物件建設の借入金の返済が何件もある・大規模修繕で出金される・数年前に土地を売却し大金が入金される・高額な固定資産税がまとめて出金される・扶養家族が多く何件も出金される・新しい借主から敷金預かる・付き合いの高額な保険で出金する・孫に贈与する・ちょっと足りずに借入する・・・通帳だけを眺めてみても、もう適正な生活費がいくらなのかは分かりません。

家賃収入がジワジワ減少していたのに、経験則で、いままで通りの生活費でやっていた結果、実は限度を超えていて、実態としては土地を売却したお金や預かった敷金で生活していたというケースも起こります。怖いのは、なんだかお金が苦しいと本人や家族が感じた時には、資金繰りの悪化がかなり進んでいるということです。

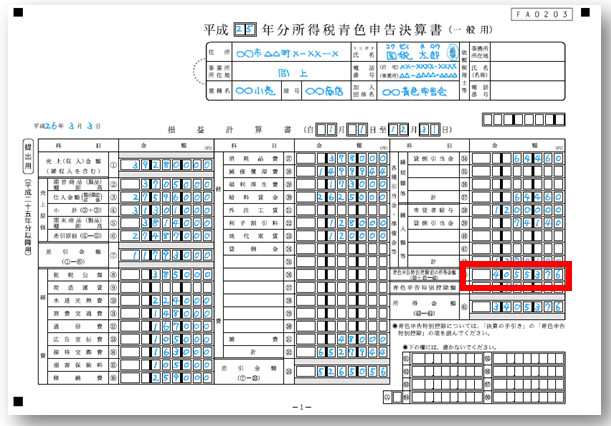

なにかおかしいと感じていたら、まずは3月の確定申告で使った青色決算書を基にして、1年間での資金収支つまりどれだけ資金が増減しているのかを計算してみましょう。最もシンプルな計算としては、以下のようなものです。

赤枠の所得金額+減価償却費-借入金元本返済額+年金・給料など他の収入-所得税・住民税・自宅の固定資産税-年金・社会保険料=年間の余剰資金(年間で使わなければ貯まるお金)

年間の余剰資金÷12=1か月分の余剰資金(月で使わなければ貯まるお金)

1か月の生活費が、この余剰資金を超えている場合には明らかに適正な生活費を超えているといえます。また、納まっていても個別的な事情を加味すると厳しいということも充分ありますので、何かおかしいと思ったら、すぐに税理士事務所に詳細な計算をしてもらうべきです。

♦♦事務所では・・♦♦

不動産オーナー様と共に仕事をする機会が多く、賃貸不動産の供給過剰で賃貸経営がより厳しい状況に至っていることを日々感じています。見えにくくなっている資金の流れをはっきりと掴んでいただき、将来への対策を講じていけるよう、上記収支計算だけでなく、物件ごとの収支表などを示して丁寧に説明します。

また、個人の方の様々な問題に応じていけるよう、個人の生活設計の専門資格であるファイナンシャルプランナーの最上位資格CFPの取得を目指しています。

≡開業まで、あと35日 本日の開業準備≡

ブログ更新/お問い合わせページ作成/お礼はがき作成

≡編集後記≡

3人目の息子が秋に生まれます。 早く帰る日は、お腹の大きな妻に変わり、息子2人を風呂に入れます。開業準備で忙しい毎日ですが、ほっとする時間になっています。

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]

more

2018/04/15

2015/07/27

2015/07/17

more

2018/04/15

2015/09/03

2015/08/25

2015/08/10

more

2018/04/15

2015/07/27

more

2018/04/15

2015/09/16

2015/08/20

2015/07/29

2015/06/24

2015/05/20

2015/05/19

澤口 洋輔(さわぐち ようすけ)

澤口税務会計事務所の代表税理士。 横浜市港北区出身、1980(昭和55)年生まれ、三児の父。個人事業から中小企業、資産家から上場企業まで幅広い税務業務の経験を経て、2015年7月に「澤口税務会計事務所」を開業。企業経営から相続までの一貫したトータルサポートを信条に業務展開中です。 [詳細]